Еске салсақ, Ұлттық экономика министрі Серік Жұманғарин инфляцияға ықпал етуші негізгі факторлардың бірі ретінде «Қазір ал, кейін төле» жүйесінің кең таралғаны екенін атаған. Артынша Қаржы нарығын реттеу агенттігінің төрайымы Мәдина Әбілқасымова тауарды сатқанда қос бағаны көрсету қажет деген ұсыныс білдіріп, оны банктер де қолдаған болатын.

Жақында, сауда министрлігі банктер арқылы тауарлар мен қызметтерді сатуда «қос бағаны» міндетті түрде көрсету тәртібін бекіткен. Енді дүкендер мен сервистерде бір тауардың екі құны жазылуы керек. Оның біріншісі қолма-қол ақшамен бірден төлеу кезіндегі баға; екіншісі бөліп төлеу арқылы сатып алғанда шығатын нақты сома. Бұл қадам тұтынушыларға шығынды айқын түсінуге мүмкіндік береді.

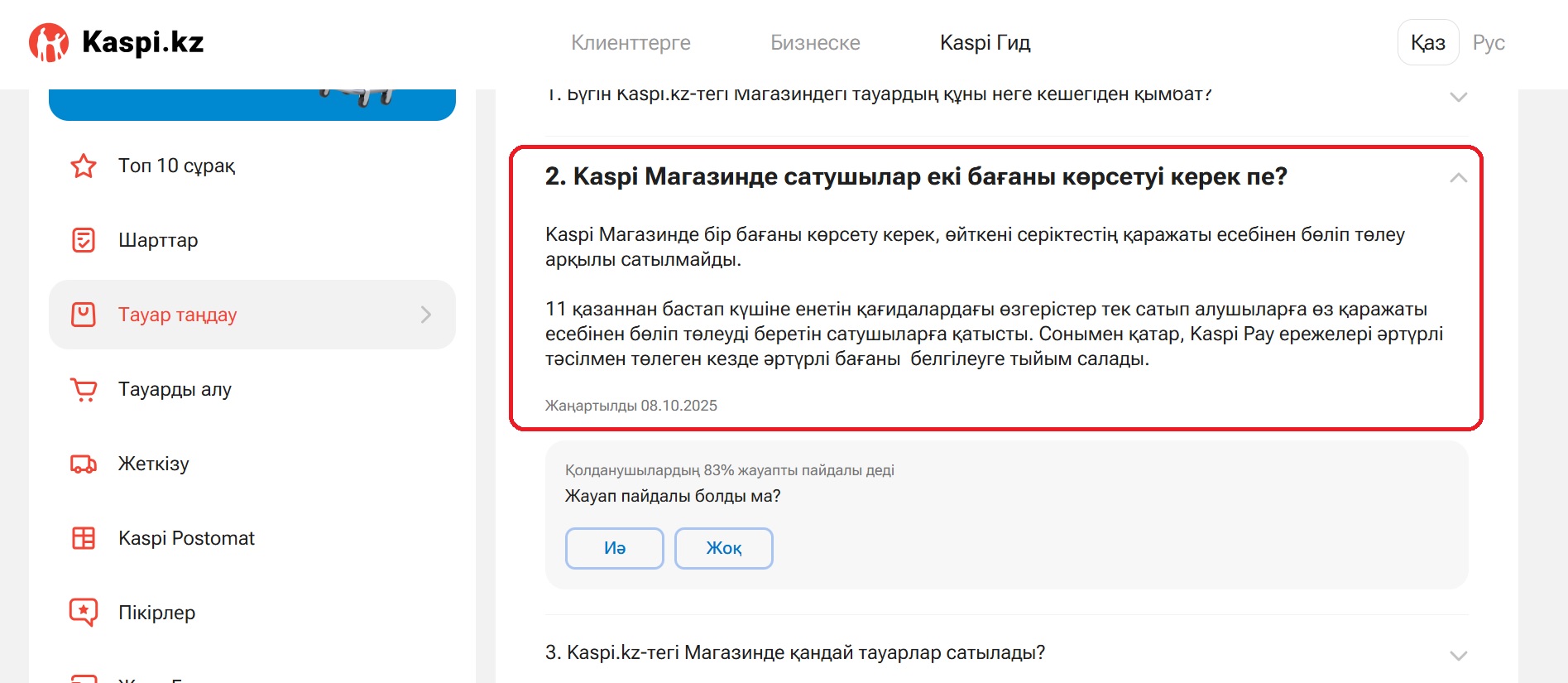

Ал енді Kaspi банк 11 қазаннан бастап күшіне енген бұл жаңа ережелерге бағынбайтынын мәлімдеді. Банктің мәліметінше, Kaspi Дүкен ішіндегі тауарлар бұрынғыдай бір бағамен ғана көрсетіледі.

Kaspi өкілдері атап өткендей, бұл шешім платформаның құрылымдық ерекшелігіне байланысты қабылданған. Kaspi дүкендерінде тауарын сатушыларға өз есебінен бөліп төлеу қызметін ұсынбайды.

Жалпы, Kaspi — маркетплейс (сауда алаңы). Мұнда тауарды Kaspi емес, жеке сатушылар (дүкендер) сатады. Kaspi тек төлем мен логистика инфрақұрылымын ұсынады (Kaspi.kz, Kaspi Gold, Kaspi Red, Kaspi жеткізу т.б.). Сондықтан сатушылар өз есебінен бөліп төлеу ұсынбайды, ал бөліп төлеу — Kaspi Bank қаржыландыратын қызмет. Банк тауар бағасын өзгертпейді, тек клиентке төлемді бөліп төлеу мүмкіндігін береді.

Жаңа ережеге сәйкес Kaspi алаңында сатылатын тауарларға да қос баға бекітілуі тиіс болатын. Яғни тауар бағасы «қолма-қол баға 100 000 теңге болса, бөліп төлеу бағасы 110 000 теңге болуы керек. Бұл тұтынушыны шатастырмау үшін қажет. Осылайша банктер бағалар арасындағы айырмашылықты заңнама тұрғысынан «қаржылық қызмет ақысы» ретінде көрсету керек еді. Алайда Ұлттық банктің және ҚНДРА бұл бастамасы аталмыш банкке ұнамай қалған сыңайлы.

Сарапшы Бауыржан Мұқанов бұған қатысты былай дейді:

«Компания үлкейген сайын Үкіметке «умничить» ете бастайды. Ұлттық банктің бірыңғай QR қоямыз дегені қызыл банкке ұнамай қалғанын білеміз. Енді бөліп төлеу мен қолма-қол төлеуге бөлек баға қоямыз деген билікпен келіспей отыр. Бизнес тым өсіп кетті ме, әлде билік тым әлсіз бе, мүмкін бизнестегі демократия, мен айтатын капитализмнің бір кемшілігі осы шығар».

Kaspi-дің ережеге бағынбауы сырттай «техникалық жағдай» сияқты көрінгенімен, тұтынушылар үшін бірқатар жасырын қолайсыздықтар бар. Экономист-сарапшы Тоғжан Шаяхметованың пікіріне сүйенсек, қолма-қол баға: 100 000 теңге, бөліп төлеу бағасы: 110 000 теңге болған жағдайда бағаның нақтылығы көрінеді, тауарды 10 айға алсаңыз 10 000 теңге артық төлейтініңізді біліп тұрасыз. Жалпы, бөліп төлеу кезінде Kaspi Bank-тің шарттарын ашып, есептеп қарамасаңыз, үстеме пайыздың көлемін бірден көрмейсіз. Нәтижесінде тұтынушы «пайызсыз» деп ойлауы мүмкін, ал іс жүзінде пайыз немесе комиссия болуы ықтимал. Бөліп төлеуге де, қолма қол ақшаға да бір баға қойылатын болса, баға салыстыру қиындап кетеді. «Қолма-қол алсам қанша, бөліп төлесем қанша?» деп салыстыра алмайсыз. Бәрі бір бағада болғандықтан, нақты тиімді нұсқаны салыстыру үшін қосымша есептеу керек. Пайызсыз жарнамалар бұлыңғыр болуы да әбден мүмкін.

«Пайыз 0 пайыз болса да, комиссия немесе қызмет ақысы қосылуы мүмкін. Ал енді бөлек баға көрсетілмегендіктен, тұтынушы оны салыстырып анықтай алмайды. Егер тұтынушы «артық төледім» немесе «шарт түсініксіз болды» деп шағымданса, баға айырмасы көзге көрініп тұратын, дәлелдеу оңай болуы керек. Баға біреу болғандықтан, дәлелдеу үшін банк шарттарын, төлем кестесін және қосымша келісімдерді көрсету қажет болады. Жалпы, Kaspi-дің бұл әрекетін қитұрқылық деп санаймын. Банк тауарға бірден жоғары баға қоя салып қолма-қол сатып алудан да тұтынушылар ұтылуы мүмкін. Сондықтан ереже барлығына бірдей ортақ болу керек. Kaspi Bank-тің бөліп төлеуге басқа баға қоюдан қашуы демек ол банк үшін тиімсіз болып отыр деген сөз. Бәлкім банк бұдан былай бөліп төлеу қызметін көрсеткісі келмей отырған шығар» дейді экономист Тоғжан Шаяхметова.

Жалпы, мамандар Kaspi бөліп төлеуді тоқтататын болса да ұтылмайтынын айтады. Себебі бұл банктің комиссиясының өзі басқан банктермен салыстырғанда өте жоғары. Банк осы арқылы да халықтың қалтасын қақшудың шеберіне айналған. Мысалы, Kaspi Gold картасынан қолма-қол ақша алу айына 300 000 теңгеге дейін комиссиясыз. Егер осы лимиттен асып кетсеңіз, 0,95 пайыз шамасында комиссия алынады. Басқа банк картасына аударымдар барысында Kaspi картасынан өзге банк картасына ақша жіберсеңіз де 0,95 пайыз комиссия ұсталады. Ең аз дегенде 200 теңге. Ірі сомадағы төлемдер немесе сатылымдар кезінде (мысалы, көлік сату) 1 пайыз шамасында комиссия қолданылуы мүмкін. Халықаралық аударымдар мен айырбастау өз валютасынан басқа валютада ақша жіберсеңіз немесе айырбастасаңыз, банк өз комиссиясын және айырбас курсын қоса қолданады. Kaspi-дегі сатушылар мен дүкендерге арналған комиссиялар бар. Мұнда Kaspi.kz арқылы тауар сататын болсаңыз, әр тауар санатына қарай банк өз комиссиясын ұстайды. Бұл да кейде «жасырын» пайыз ретінде қабылданады. Кейде қолданушылар банкттің тарапынан еш түсіндірмесіз комиссия ұсталды деп шағымданады, ал банк бұл шарттардың келісімде көрсетілгенін айтып шығады. Міне, аталмыш банк қазір тұтынушыдан пайда көрудің небір айла-шарғысын меңгеріп алған. Сондықтан да бұл жолы жаңа ережеге қатысты да Kaspi «қазаншының өзі еркі қайдан құлақ шығарса» деген тәсілге салып, өз ережесі бойынша жүре бермек.

Естеріңізге сала кетейік, 2023 жылдың 3 ақпанында Kaspi.kz еншілес ұйымы «Kaspi Магазин» ЖШС «Magnum E-commerce Kazakhstan» ЖШС-нің 51% үлесін сатып алған болатын. Биыл көктемде дәл осы «Magnum» супермаркетінде қазақ тіліне байланысты дау туындап, бірнеше күн өткен соң компания ресми мәлімдеме жасап, халықтан кешірім сұраған еді. Ал, қазан айының басында Өскемендегі «Magnum» желісінде бір жылдан аса уақыт өткен тауарлар сатылып келгені белгілі болып, тағы да шуға ұласқан болатын.

Алтын Нұрова